За парите и щастието

Николай К. Витанов

Институт по механика – БАН

Когато бях млад, само предполагах, че парите са нещо важно. Сега съм стар и знам, че това е точно така.

Оскар Уайлд

Брюксел, авеню Луиз

И тъй, сега е краят на април и аз съм се спасил за няколко дни от нашенските политически страсти, като отново съм в Брюксел, където стартираме една европейската програма, посветена на анализ на развитието на сложни научни системи. Вървя по авеню Луиз и скоро ще завия надясно за да отида в ресторанта ´Le Trappist´, където сервират прекрасно агнешко и хубава белгийска бира. Бръкнах си в десния джоб и извадих две монети – едната от една евро, а другата от един лев. Замислих се – уж са подобни, а са тъй различни. Едната крепи Европейския съюз, а другата … Като се сетих какво става в България, спрях да мисля по въпроса и продължих към ресторанта.

Вечерта, като се прибрах в хотела от скандинавската верига, където бях отседнал, видях как Путин отговаряше на въпроси на журналисти и обикновени хора. В ресторанта обсъждахме не само въпроси на управлението на сложни системи, но също и перспективите пред валути като руската рубла и китайския юан. Позамислих се дали част от увереността на Путин не идваше от стабилността на рублата. Дали пък част от увереността на всеки световен лидер не е пропорционална на стабилността на националната му валута. Продължих да си мисля за това, тъй като трябваше да подготвям представяне за щастието и парите за фестивала на науката след 2 седмици в София. И реших да поразкажа на хората някои неща за парите, които те трудно ще чуят в България. И щом веднъж съм почнал да говоря, ще го разкажа и на вас.

Защо са важни парите

Парица е царица.

Народна мъдрост

Фигура 1. Когато се цитират мъдри мисли, най-добре е да се цитира човек, който доказано си е разбирал от работата. И ето ви нещо мъдро за парите и законите, казано от един много голям майстор.

Вероятно написаното на фиг. 1 стига, за да ви убеди, че парите са страшно важни. Но нека кажа още няколко думи. Светът е така устроен, че разговорите, а и животът на хората непрекъснато се въртят около парите. Има пари, няма пари, дай пари, къде да емигрираме, че да изкарваме пари, защото в тази държава пари няма… И тъй нататък и тъй нататък.. Е, щом е така, нека да свържем и щастието с парите и да поразсъждаваме, какъв е пътят към едно стабилно общество. След което ще се гмурнем в света на парите и ще обсъдим, може ли да се построи такова общество и какво пречи на този строеж.

За щастието и парите

С големите пари идват и големите грижи

Джон Хейууд

Фигура 2. Като имаш пари би трябвало да си щастлив. Като имаш много пари, би трябвало да си много щастлив. Дали е така обаче?

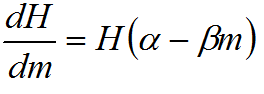

Фигура 2 трябва да ви каже, че щастието е някак свързано с парите. Да, ама как? Сега следва малко математика. Нека означим количеството на щастието с H( от hapiness – щастие) и нека да означим количеството на парите с m(от money – пари). За нашите цели тук не ни интересува нито единицата мярка за щастие, нито единицата мярка за пари. Това, което ще покажем е, че количеството на щастието е максимално при някакво количество пари. И когато парите на разположение на човека са под или над това количество, количеството на щастието намалява. С други думи – като имаш малко пари си нещастен. Но и да имаш много пари – пак си нещастен.

Нека да разгледаме промяната на количеството щастие с промяната на количеството пари (или казано на математически език – ![]() ).

).

Нека промяната на щастието с парите е пропорционална на количеството на щастието, като коефициентът на пропорционалност намалява линейно с увеличаването на количеството пари – колкото повече пари има човек, толкова повече се увеличават кахърите му – да ги опази, да ги инвестира правилно, да не го посетят хора с бухалки, да не му отвлекат детето и т. н. Казано на математически език горното изречение означава

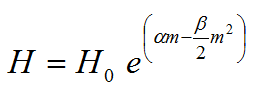

където а-в са параметри, специфични за даденото общество. Горното уравнение има просто решение

и това е нашата връзка между количеството на щастието и количеството на парите. По-запознатите с математиката читатели вече виждат, че щастието е максимално, когато количеството на парите е  .

.

Няма да обсъждаме в детайли този извод, а вместо това, нека разгледаме, как изглежда горното решение за зависимостта на количеството щастие от количеството пари на картинка – фигура 3.

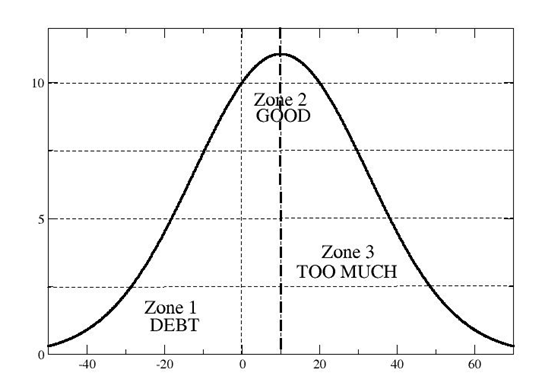

Фигура 3. Към зависимостта на количеството щастие (по вертикалната ос) от количеството пари (по хоризонталната ос).

Както виждаме, човек е максимално щастлив, когато има на разположение определено количество пари (няма да влизаме тук в детайли колко е това количество). Ако продължи да трупа пари, щастието намалява (да го наречем ефект на лакомията), а ако парите започнат да намаляват под оптималното количество, щастието пак намалява (да наречем това ефект на немотията). Нарекохме ефекта на лакомията така, за да го свържем интуитивно с преяждането – и най-хубавите храни да ядете, ако преядете, не ви е много приятно. И при храната и с парите, човек трябва да знае кога да спре. Ефектът на немотията е по-интересен, ще кажете вие и ще сте прави. И да няма пари, човек пак има някакво количество щастие. Като почне да ги печели (или казано по нашенски бай-Ганьовски начин – като почнат да падат парите) става по-щастлив. Ами това с отрицателното количество пари – там какво е? Хайде пак по нашенски – там човек няма пари и започва да се „набълбуква“ с кредити. И като се „набълбука“ след това трябва и да ги плаща, а може и да няма пари за това. Нека пак използвам някаква стомашна аналогия, за да стане по-ясно и на хората, които не се занимават всеки ден с диференциални уравнения. Взимането на кредит е като пиенето на газирана вода – колкото повече вода пиеш, толкова повече ти става неприятно на стомаха (повече мехурчета бълбукат).

Добре де, ще кажете – защо тогава някои хора не се спират и продължават да трупат пари, а други хора не се спират и трупат ли трупат кредити. Тук опираме до нещо, което в математиката се нарича целева функция. Като правите нещо, обикновено го правите с цел и по някакъв начин. Този начин често е свързан с максимизация или минимизация на нещо, което е важно за вас. Например като правите бизнес, гледате да максимизирате печалбата – това е правилото на играта при класическия капитализъм. Та общо казано, това, което максимизирате или минимизирате, действайки да стигнете някаква цел, е целевата функция.

Много хора изразяват целевата функция така – хем да имам много пари, хем да съм щастлив. Казано на математически език

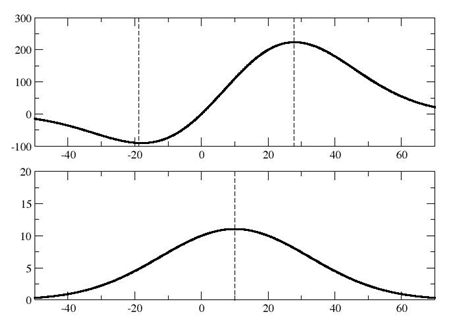

Ще кажете – е как сега това ще ни докара главоболия? Вижте фигура 4, където на долната графика е представена зависимостта на количеството щастие от количеството пари, а на горната графика е представена току що дефинираната целева функция за същите стойности на параметрите.

Фигура 4. Горе – целевата функция (по вертикалата) в зависимост от количеството пари (по хоризонталата). Долна графика – зависимост на количеството на щастието (по вертикалата) от количеството пари (по хоризонталата). Къде е проблемът – максимумът и минимумът на целевата функция и максимумът на количеството щастие са при различно количество пари … Което стимулира лакомията, ако човек е богат, както и продължаването на „набълбукването с кредити“, ако човек има вече достатъчно дългове.

Та нека анализираме тази твърде интересна фигура 4. Най – напред виждаме, че максимумът на целевата функция е при по-голяма сума пари от максимума на щастието. Та, за хора с такава целева функция, достигането на количеството пари за максимално щастие не е достатъчно. Те ценят повече парите, отколкото щастието и са склонни да продължат да печелят, докато стигнат максимума на целевата функция. Е, нали няма да сме суперщастливи, ама пара ще има, а с пара всичко се купува – това е горе-долу линията на разсъждение. Нека наречем този клас от хора мамончовците – виж също фиг. 5.

Фигура 5. В поведението на мамончовеца може и да има някаква негова си логика. До момента, в който девойката докопа кредитните му карти..

Да идем сега при минимума на целевата функция. Започва човек да взима кредити и целевата функция тръгва надолу и щастието също намалява. Чоглаво е някак, мисли си човек и повечето гледат да си върнат кредита, та да се избавят от тези парични и психически неприятности – фиг. 6.

Фигура 6. Като почне да трупа дългове, на човек отначало му е чоглаво.

Но някои не правят така – те продължават да взимат кредити, минават през минимума на целевата функция и стойността на тази функция почва да расте, въпреки, че щастието намалява. Тези хора разсъждават горе долу така – абе набълбукал съм се вече, кофти е, ама карай да върви, да вземем парата, пък после ще му мислим. Да наречем този клас хора бълбукчовци. Та както виждате мамончовците и бълбукчовците са доста свързани – на тях целевата им функция е една и съща. Ама, ние не щем така – ще кажете. Сменете си целевата функция – е простичкият мой съвет.

И още малко разсъждения, този път по-глобални. Къде е проблемът на капитализма? Ако четете Маркс, отговорът е приблизително такъв – докато една малка част от хората трупат капитал и гонят максималната печалба, голямата част от хората обедняват. От разглежданията по-горе следва, че тази голяма част от хората стават все по-нещастни, ситуацията не им харесва и се опитват да я променят. Може и чрез революция. Добре де, нека попроменим нещата. Нека трупането на капитал и гоненето на печалбата да продължи, но капитализмът да функционира така, че обикновения човек да отива към състоянието, където той има достатъчно пари, че да е близо до състоянието на максимално щастие. Тогава мнозинството може и да хареса системата.

Какво са парите

Фигура 7. Какво всъщност се крие зад тези цветни хартийки?

Може и да ви се стори странно, но основната мисъл на тази статия е, че парите всъщност са система от договорки между хората. Откъдето следва, че парите са създадени от хората, но също следва и че парите управляват обществата и то въпреки волята на хората. Нека още веднъж подчертая – съдържанието на парите е в това, че те са договор. А явяването на парите пред нас може и да е във вещна форма (като банкноти например) – фиг. 7. А договорът е в това, че хората се съгласяват да използват съществуващата в съвременното общество парична система. И през този договор парите придобиват власт над хората.

Парите са свързани с доверието. Покажете на хората 20 лева и бележка – аз обещавам да изплатя на приносителя на тази бележка 20 лева и ги питайте кое от двете ще предпочетат. Даже и да ви познават добре, те ще вземат 20-те лева, които могат да пласират на друго място, където не ви познават, а вашата бележка има ограничено действие (ако въобще има такова). Тоест, това, което поддържа парите е увереността, че можем да ги похарчим, тъй като всички други също са съгласни с ценността на тези пари. С други думи – налице е вяра (че можем да похарчим парите), които е относно вярата (че другите смятат, че парите са ценни).

И като имаме горното наум, нека продължим нататък.

История на парите

Парите, подобно на някои други елементи на цивилизацията, са много по-древна институция, отколкото ни се казва. Техният произход е скрит в мъглите на онези времена, когато ледниците се разтопявали, когато климатът станал по-благоприятен и човешкият разум вече имал свободата да създава нови идеи.

Джон Мейнард Кейнс

И така, и стоки могат да играят ролята на пари, и то такива стоки, които са се обособили и заели особено място в света на стоките тъй като са били най-икономичните и удобни средства за обмен. Какво е служило за пари през вековете? – две категории неща. Едната категория са имали някаква потребителска стойност, а другата категория са били без потребителска стойност.

Неща с потребителска стойност, служили за пари:

– сол и чай –до началото на 20-ти век в някои части на Китай и Мианмар

– какаови зърна – в древно Мексико

– овци и кози – древна Русия

– гвоздеи – Шотландия

– коприна – древен Китай

– таланти – златни дискове с диаметър от 5 до 7 сантиметра – за тях се говори в Илиадата и Одисеята

– бикове – средновековна Унгария. Унгарският крал Ищван I изчислявал данъци, глоби и други неща в бикове. Например кръвнината за убийство на свободен човек била 110 млади бика.

– парчета плат – средновековна Чехия

Неща без потребителска полза

-миниатюрни модели на секири – древна Гърция (Пелопонес, Кипър, Сардиния)

-миниатюрни върхове на стрели – древна Япония

-миниатюрни ножчета, лопатки и дискове с отвор в средата – първите древни китайски монети

-кости на животни – монети при ацтеките

-морски раковини – фиг.8 – монети в Индия (добивали се на Малдивските острови и се използвали от Нигерия до Северен Китай), курс през 18 век в Бенгалия – 3840 раковини за 1 индийска рупия

Фигура 8. И морските раковини са служели за монети

Металните и книжните пари

Фигура 9. И златото победило среброто

И така, парите са стока, но те са се обособили и заели особено място в света на стоките тъй като са били най-икономичните и удобни средства за обмен. Те се съхранявали лесно, били са компактни и са могли лесно да се делят на части. Такива свойства имат металите, които освен това са и устойчиви. С течение на времето се наложили среброто, златото и медта.

В Стария завет среброто е синоним на богатство. Обаче подобряването на технологиите за добив на сребро довел да увеличаване на наличните количества и намаляване на относителната ценност по отношение на златото и златото изместило среброто като метал, от който се произвеждат пари – фиг.9. Но не навсякъде се използвало само злато и сребро. Например от никел правели монети в древна Бактрия, от желязо – в древна Спарта, и от платина – в Русия през 19-ти век след като в 1819 г. намерили големи находища на платина в Урал.

Предполага се, че сеченето на монети в Европа започнало в Лидия (древна Гърция) при цар Гигос (не го знаете нали, но пък знайте, че един от неговите наследници се казвал Крез. Нали сте чували – богат като Крез). Та Крез сякал златни монети с тегло 8.43 грама. Числото е интересно защото:

– теглото на 180 зърна пшеница (3х60) е 8.43 грама и се нарича шекел (виж също фиг. 10)

– 60 шекела правят мина (505.8 грама)

– 60 мини са 1 талант (30 килоглама 348 грама)

Монетна система на Карл Велики

-1 фунт сребро (490 г) =20 солди

-1солдо = 12 динара

Да ви напомня на нещо (английската система):

– 1 фунт стерлинг = 20 шилинга

– 1 шилинг = 12 пенса

Фигура 10. И до днес има една държава (Израел), чиято валута се казва шекел.

И съвсем още малко интересна история. Защо монетите се наричат монети? Ами защото монетния двор на Рим се намирал при храма на Юнона (жената на Юпитер), която наричали още Юнона Монета. Та оттам и името.

По някое време, хората се сетили, че след като парите са договор, може и да не са от благородни метали, а да са книжни. Първите книжни пари се появили в Китай около 820 година при династия Тан и императора Сянцзън (а у нас по това време хан бил Омуртаг). Можете да предположите, че първото неконтролирано печатане на пари пак ще да е било в Китай. Правилно – първата инфлация се случила в Китай, около 1020 година, когато били пуснати твърде много книжни пари за наличните около 2 800 000 унции сребро като покритие. Марко Поло чува за книжните пари на хан Кубилай при посещението си в Китай около 1280 година. И след това книжните пари се появяват и в Европа при едни бижутери, които имали едни сандъци, наричани банки. Но затова по-надолу в текста.

Историята на парите е пълна с интересни факти. Например колко от вас знаят за хиперинфлацията в Гърция след изтеглянето на българската армия през 1944 г? Та в Гърция в ноември 1944 1 нова драхма се е разменяла за 50 милиарда стари драхми. Още по-интересно е, че 20 месеца в Съветския съюз през 1920 и 1921 г са опитали да се оправят без пари и държавният апарат започнал да изпълнява функции на парите. Но работата била тъй много и апарата набъбнал така, че през 1921г. прекратили експеримента и се върнали към използване на парите.

И накрая, банкнотите често се свързвали с идеологията – все пак по тях има място за писане. И в Германия през 1922 г. на банкнотите от 1000 марки пишело – Социализмът идва, той вече чука на вратата.

За да продължим с по-съвременната история, нека обърнем малко внимание на ликвидността на парите. Ликвидност – това е способността на парите да участват по желание на притежателя им в по-бързото или по-бавното получаване на дадената стока или услуга. Например дребните банкноти имат по-голяма ликвидност от едрите (можете да замерите един продавач с банкнота от 500 евро, но той може и да не може да ви върне ресто веднага).

Фигура 11. Кредитна карта от средата на миналия век.

А има ли нещо, което има по-голяма ликвидност от наличните пари? Има и то е свързано с кредитните карти, които отначало се появяват експериментално през 50-те години на миналия век, а днес са вече доста широко разпространени. Кредитните карти били измислени в САЩ от петролните корпорации за опростяване на пресмятанията при зареждане на бензин или смяна на масло на автомобила. Първоначално те били от картон и чак след 1955 г. станали пластмасови. През 1949 Diners Club въвежда първата съвременна кредитна карта за посещения на ресторанти, които карти се използвали в 27 ресторанта. В 1958 г. American Express и Bank of America пускат пластмасови платежни карти като алтернатива на пътническите чекове American Express. Днес множество банкови съюзи издават кредитни карти такива като Visa, а лихвите, които банките получават по кредитите по тези карти са много по-високи от лихвите, които банките са получавали някога и получават сега от кредити за промишлено производство например. Срещу тези високи лихви получаването на кредит е много лесно – просто представяте картата в магазина. Но и количеството на хората, които не могат да плащат тези кредити нараства.

Силата на парите

От всички области на икономиката изучаването на парите е тази сфера, където изкуствено се напомпва сложност, за да се маскира истината или за да се отклони човек от истината.

Джон Кенет Гълбрайт

Фигура 12. За разлика от „великите“ неолиберали Кейнс доста е разбирал от математика. А колко е разбирал от същността на парите е видно на дясната част на фигурата.

Оттук започвам да говоря за неща, за които явно не се говори много-много. А трябва. Но кой да ви ги каже. Вероятно някой, който обича математиката, като тоя от лявата част на фиг. 12 и е чел това от дясната част на фиг. 12. Е, имате късмет. Има такъв човек в държавата.

Фигура 13. Зимбабвийски долари насред хиперинфлацията там.

И тъй, както споменах по-горе в текста, парите са свързани с вяра относно някаква друга вяра. Но трябва добре да различаваме вярата от вярата относно друга вяра. Вашата вяра в нещо може и да е непоколебима и даже да сте готови да умрете заради тази вяра. Но вашата вяра относно моята вяра в нещо е друга работа. Например аз мога да вярвам, че Слънцето се върти около Земята. А вие изобщо можете да не се доверявате на тази моя вяра. Та вярата относно някаква друга вяра е доста по-чупливо нещо и може бързо да изчезне. И тогава идват проблемите. Ето защо положението с парите също е доста особено. Аз може да вярвам, че зимбабвийския долар (фиг. 13) е много яка валута. Вие обаче може хич да не вярвате, че тази моя вяра е здравословна.

Парите се проявяват като вещ, но по същността си те не са вещ. Формата на парите може да е златна или сребърна монета или книжна банкнота, но съдържанието им е друго. Представете си, че сте взели банкноти и попаднете на необитаем остров. Вашите банкноти веднага ще престанат да са пари. Може да си накладете огън с тях. Значи може да имаме материално явление, но зад него имаме нематериална същност. И нека повторим, че казано накратко грубо – парите, това е договор в рамките на дадено общество да се използва нещо като обменно средство.

Парите имат и други функции, но в горното определение влиза само една от тях – като средство за обмен. Което е достатъчно за нашите обяснителни цели. Само за пълнота – функциите на парите са – : мярка за стойност (съизмерват стойността на различни стоки), обменно средство (обезпечават процеса на стокообмена, предаването на стоката от един владелец на друг), платежно средство, средство за натрупване на съкровища (натрупване на запас от пари без конкретни планове за приложение на тези натрупани пари) и световни пари.

Фигура 14. Парите могат да изпълняват желания и не гледат дели зад желанието стои блондинка или брюнетка.

И така нематериалното сияние на договора се пренася върху някоя материална вещ – злато, сребро или хартия и както се казва, парите се материализират. И като се материализират, придобиват и власт. Тази власт произтича от свойството им да изпълняват човешките желания – фиг. 14. И който произвежда парите, той държи тази власт. В стари времена това са били царете, после – националните държави, а днес властта започва да изтича от ръцете на националните държави и се появяват наднационални валути. И с течението на информационните времена този процес ще се задълбочава.

Фигура 15. Парите са фундаментална движеща сила на световните дела

Да, така е, както е казано на фиг. 15 – парите са фундаментална движеща сила на световните дела. Оттук, когато се изменят финансовите системи, се изменя и начинът на протичане на световните дела. Начинът, по който парите се създават и управляват в едно общество силно влияе на системата от ценности и отношения в това общество. Този начин способства за налагане или препятства възприемането на дадени начини на поведение (например това, което се налага днес е поведението на безгрижният кредитополучател, който взема заеми, за да живее сега. А после, като не може да се плати лихвите, ще го фалираме и заробим да ни работи цял живот). Националната валута поощрява националното съзнание, тъй като облекчава взаимодействието със съгражданите в сравнение с взаимодействието с тези, които използват чужда валута.

И тъй, характеристиките на официалната валута в едно общество формират характеристиките на това общество. Тогава валутите с различни характеристики водят до формиране на общества с различни характеристики. И ето че днес, успоредно с доминиралите в течение на столетия национални валутни системи се появяват различни видове частни валути. Освен това се създават и корпоративни платежни средства – например прелетените мили със самолет (miles and more картите на Луфтханза например). Ако пътувате достатъчно много със самолет след това водите семейството на Бахамите например и плащате със служебно „прелетените мили“ почивката на фамилията. С развитието на информационната икономика (например продажбите през интернет) постепенно се компютъризират националните валути и се създават нови форми на частни валути – например мрежови налични пари и появата на такива нови видове валути може съществено да промени обществото.

Банките и парите

И тъй, с много думи ви убеждавам, че парите са нещо много важно и който контролира процесите, свързани с тях, има контрол и над обществените процеси. И сега идва един доста важен въпрос – а къде се създават парите? Нашите пари се създават в банките, а процесът се контролира от централните банка, като тази, показана на фиг. 16.

Фигура 16. Bank of England – създадедна, за да финансира строежа на Кралския флот и днес е един от стожерите на капитализма.

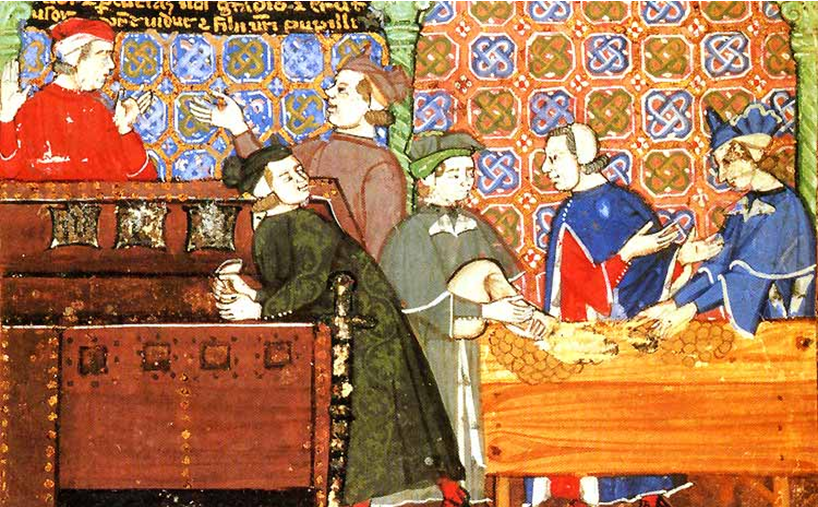

Банките на запад се появяват през средновековието, когато бижутерите проверявали качеството на златото и среброто и имали негорими шкафове за съхранение на тези метали, които шкафове били приспособени и за сядане върху тях – фиг. 17. Та тези шкафове се наричали банки (и днес студентите сядат по банките в университетските аудитории на по-старите университети, но тези банки не съдържат бижутерски сандъци). Клиентите, като оставяли златото в банките на бижутера, получавали квитанция и плащали малка такса за съхранение. Като си получавали златото обратно, връщали квитанцията. След някое време почнали да използват тези квитанции като платежно средство – квитанциите станали символ за задължително плащане. И всеки, който приемел тази квитанция, неявно встъпвал в договор за заем със съответния бижутер. И ето ви ги двете страни в отношението, свързано с парите – от едната страна са парите, а от другата страна е заемът (съхранението на злато в сандъка), на основата на който парите възниквали.

Фигура 17. Средновековна банка. Бижутерът (банкерът – човекът с червените дрехи) е седнал върху сандъка, където е златото (седнал на банката).

Скоро някои от предприемчивите бижутери забелязали, че голяма част от златото изобщо не излиза от банките им (т.е. от сандъците им) и почнали да издават повече квитанции, отколкото злато имали като разчитали на това, че е малко вероятно всички вносители наведнъж да си поискат златото обратно. И тъй, бижутерите (банкерите) започнали да дават заеми на другите на основата на съхраняваното злато на клиентите си и книжните пари се появили и в Европа. Отбележете, че важно за функционирането на системата била добрата репутация на бижутерите. И тази система (банковата система) получила възможност да създава по-голяма количество пари, отколкото реално лежали в банковите сметки (т.е. в сандъците).

И тъй стигнахме до тайната на създаването на парите – да убедим хората да приемат като обменно средство хартия с напечатани по нея картинки и надписи, която хартия им обещава днес, че утре ще има плащане.

Когато държавите се засилили в късното средновековие, те постигнали съгласие за „доверие към хартийката“ с банките – банките получили правото да създават пари в качество на законно платежно средство, обаче трябвало да предоставят парични средства за покриване на нуждите на правителството. Най-продължителното такова съглашение действа от 1668 г. в Швеция, вследствие на което бил даден лиценз на банката на трите съсловия на кралството (които били духовенството, светските аристократи и общините) която се наричала Bank of the Estates of the Realm до 1867г. , а след това Riksbank, което е днешната шведска централна банка. Моделът бил прекопиран в Англия където през 1688 г. се появила Bank of England – фиг.16.

Оттам нататък в системата на парите се появил важен играч – централната банка. Та всяка централна банка приема всякакви облигации на съответното правителство (това са задължение, които не се продават на широката общественост) и в замяна на това централната банка издава чек за съответната сума, с който държавата си плаща разхода, а получателят на чека го депонира на собствената си банкова сметка.

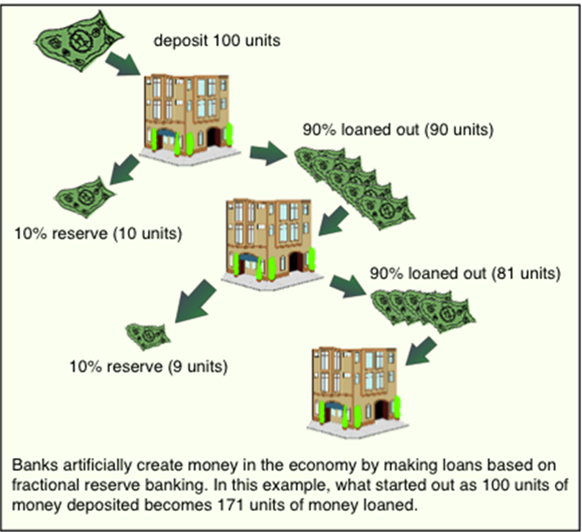

Фигура 18. Създаването на парите.

Колко пари обаче може да създаде една банка – фиг. 18? Тук стигаме до паричната каскада (или както е по–известно – мултипликатор на частичните резерви. Ще кажете – ама на нас и това не ни е известно. Е, научихте нещо полезно). Та значи, за всеки депозит, банката има право да създаде нови пари (особено под формата на заеми) до 90% от стойността на депозита. Този дълг, да речем да си купите жилище, отива под формата на пари в ръцете на продавача, който нейде прави депозит и съответната банка създава нови пари до 90% от стойността на този депозит. И така нататък – ако първоначалният депозит е бил 100 милиона евро, на негова основа съответните банки могат да създадат до 900 милиона евро нови пари под формата на заеми, които раздават на клиентите си. Да речем Централната банка плаща 100 милиона евро правителствени разходи на Първа Ганьова Банка. Тази банка създава 90 милиона евро нови пари и ги раздава като кредити на клиентите си, които се разплащат с контрагентите си и да речем всичките тези 90 милиона попадат във Втора Ганьова Банка. Тя създава на тази основа 81 милиона евро нови пари под формата на заеми и ги раздава на фирми, които се разплащат с контрагентите си и нека всичките тия контрагенти внесат всички получени пари в Трета Ганьова Банка. Тази банка прави веднага 72.9 милиона евро нови пари под формата на заеми и т.н. Та от началните 100 милиона евро могат да произлязат до 900 милиона евро нови пари под формата на заеми.

Днес над 90% от ресурсите, които се стичат в банките, са от източници, различни от депозитите. Вместо заеми за промишлени предприятия се дават заеми за потребление чрез кредитни платежни карти и бизнесът с кредитни карти е жизнената сила на големите банки. Днес банките взимат пари, откъдето могат да намерят и ги използват за всяка разрешена дейност, която може да им донесе доход. Традиционните банкови услуги днес са заменени от информационни услуги, силно повлияни от посоченостите на времената на информацията. И формите и методите на борбата на кредитните пазари са силно изменени. Причината в това е информационната революция, когато чрез компютрите и интернета клиентите на банките получили достъп до информацията за състоянието и развитието на финансовите пазари. Преди информационните времена тази информация била монопол на традиционните търговски банки, които използвали този монопол и се представяли за „консултанти на своите клиенти“. Доста от банки не могли да се адаптират към новите условия на информационните времена и просто изчезнали.

Инфлация и хиперинфлация

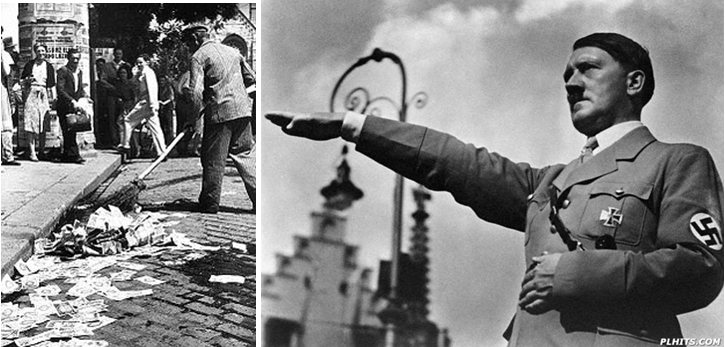

Фигура 19. Хиперинфлационни времена в Германия в края на 20-те години на миналия век – времената, когато децата си правили къщички от пари.

Парите обаче с течение на времето губят стойността си и с тях може да се купува все по-малко от дадена стока. Няма да описваме механизмите, водещи до обезценяването, защото ще ни интересува друго. Обезценяването може и да е много бързо – хиперинфлация – фиг. 19. За да не се обезценяват парите, често те се влагат – в недвижимост, акции, облигации, а може и в чуждестранна валута. Недвижимостта – земя, гори, къщи е била доста добро средство за вложение да началото на 20-ти век и даже по количеството недвижимост се е оценявало богатството на човека. Следват акциите и облигациите. Облигациите се отличават от това, че притежателят им няма глас в акционерното дружество, което ги издава. Човек, купил облигации, получава определена сума при изтичане на срока на погасяване е периодично се изплаща определена лихва. Всичко по-горе може да се купува и продава със спекулативна цел – получаване на печалба. Тази спекулативна търговия е 99% от общата търговия и само 1 % е свързана с покупки за реалната икономика (суровини, стоки и др.) Но защо ни разказваш всичко това? – ще се запитате. Ами запознавам ви с нервната система на съвременното общество. Планирал съм значи, да ви кажа нещо интересно. А то е

Ако искаш да унищожиш системата, удари нервната и подсистема. А кое е нервната подсистема на съвременното общество?

От горните видове активи, националната валута играе особена роля – тя е централната нервна система на тялото от активите в дадената страна и тя определя стойността на тези активи. Облигациите са привлекателни за инвестиция, само когато съответната национална валута запазва ценността си. Цената на акциите пада, когато лихвените проценти растат, а те растат, когато националната валута има проблеми. Недвижимостта, въпреки, че е добра защита от инфлация, се продава относително бавно и ако се изплаща и във времена на проблеми националната валута е невъзможно да се плати поредната ипотечна вноска, то недвижимостта може и да трябва да се продаде бързо и (понеже нормалния процес на продажба е бавен) по занижени цени. Крахът на паричната система и то такъв, който би унищожил и последното убежище на инвеститора (правителствените облигации на съответната държава – които били последното убежище на инвеститорите през 1929г. защото държавата тогава не можела да фалира) е ахилесовата пита на капиталистическата икономика. Най-добрият начин да се унищожи една икономика е да се унищожи паричната и система.

Фигура 20. И ето ви я схемата – докарвате нещата дотам, че хората да изхвърлят парите на улицата (картинката вляво от Германия преди да се появи тоя от дясната картинка) и колелото на обществените процеси се завърта и се появява тоя отдясно. Днешната криза не е тъй дълбока – парите все още не се изхвърлят на улицата. Значи такъв отдясно не би следвало да се появи. Не би следвало, но неолибералите са тъй некадърни, че кризата продължава вече 6-та година. А на времето Рузвелт в САЩ се справи за 3 години. Но Рузвелт следваше идеите на Кейнс. А Кейнс днес е демоде, а ? Друууууго си е Хайек и неговите почитатели с постните пици, топ-икономисти от списъци, които самите те си правят. Ако схващате ирония, добре схващате.

Фигура 21. Лакомията е смъртен грях. Много банкери обаче не мислят така.

А защо могат да се нанасят удари по нервната система на обществото? Защо банките са такива чупливи и нестабилни институции, та непрекъснато четем по медиите как се налага да се спасяват тези или онези чанки и как някои банки фалират. Отговорът е, че има фундаментално противоречие (нестабилност, заложена в банковото дело). А то е, че банките приемат депозити, които са нискорискови активи, а ги влагат тези пари във високорискови активи. Когато рискът е оправдан, печалбата е голяма. Ами ако високият риск не се оправдае? Ами тогава последствията се разпределят между собствениците на банката и вложителите (и държавата, която обикновено има закони за защита на дребния вложител). А ако банките се оставят прекалено да рискуват, гонейки високата печалба – фиг. 21, то те могат да предизвикат доста сътресения във финансовата система на държавата, и когато съответната банка е глобален играч, може да разтресе финансовите системи на много страни. Проблемите на банките бързо се превръщат в проблеми на държавите и милиони работни места могат да бъдат заплашени от унищожение.

И тъй, банките по света са доста лесно „запалими “ организации. Затова почти всяка държава си има спасител-пожарникар и това е съответната централна банка, а също има и международни такива като Международният валутен фонд например.

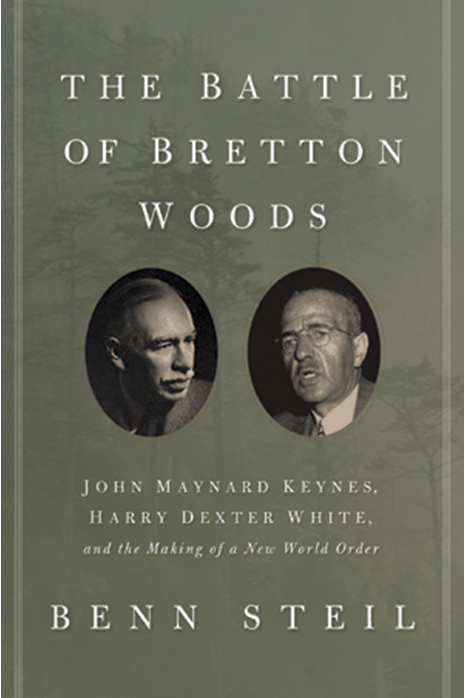

Фигура 22. Архитектите на системата от Бретън Уудс (я вижте какво пише там – новият световен ред – след Втората световна война). Ама и Кейнс ли пише там? Значи „некадърникът“ Кейнс е вдигал Европа на крака след Втората световна война. Та каквото Кейнс е направил „великите“ неолиберали май днес го рушат. Нищо чудно, че сме в криза и особено па нашите краища зорко се бди да не би някой да чете Кейнс и неокейнсианците.

Кейнс, Бретън Уудс и защитата на банките. Международният валутен фонд и Bank for international settlements

Та чупливите и пожароопасни структури като банките имат нужда от надзор – от пожарникари, които да внимават да не възникне пожар. Тази роля трябва да се изпълнява от съответната централна банка. Централната банка е банка, обикновено в столицата на съответната държава, която има правото да издава банкнотите и да сече монетите на националната валута. След споразумението от Бетън-Уудс през 1945 (изработено с активното участие на Джон Мейнард Кейнс и казващо, че всички участващи страни трябва да фиксират курса на валутите си към американския долар, а той да има фиксиран курс от 35.2 долара за тройунция злато. За поддържане на тази система от валутни курсове бил създаден Международният Валутен Фонд). През 1971 г. Никсън отменя фиксирания курс на долара към златото, но въпреки това американският долар и до днес запазва привилегированото си положение, което е имал при Бретън-Уудската система. Та след Бретън – Уудс централната банка на съответната страна поема ролята на надзирател и спасител на националните банки при възникване на извънредни обстоятелства. Тя се превръща в кредитор от последна инстанция или в един вариант на това, което днес се нарича система за управление на риска.

Централните банки контролират инфлацията чрез различни процедури, влияещи върху количеството пари, които банките могат да създават. – чрез продажба на държавни облигации, чрез промяна на лихвени проценти и т. н. Централните банки могат да са частни – такъв например е Федералният Валутен Резерв на САЩ или Швейцарската национална банка, могат да са държавни, каквито са във Франция и Китай и могат и да са съвместна държавно-частна собственост, каквито са в Япония и Белгия.

Фигура 23. Банката за международни разплащания – място, забранено за политици.

Като глобални пожарникарни на международната финансова система се явяват Международният валутен фонд и Bank for International Settlements в Базел, Швейцария – фиг. 23. Съгласно споразуменията от Бретън-Уудс Международният валутен фонд по същество е ревизор на централните банки по света и официален (политически!) ръководител на световната финансова система. Той е кредиторът от последна инстанция на централните банки, а парите за това идват от квотите на държавите-членки на фонда. Фонда се доминира от САЩ, там е и неговото седалище. Добре е да го знаете това.

Другата, много по-тиха глобална организация на централните банки, е Bank for International Settlements, създадена през 1930 г. за да регулира проблемите около германските репарации от Първата световна война. Постепенно се превръща в закрит клуб на централните банки и се управлява по системата 10+1 – 10-те банки основателки + Швейцария, където е седалището (интересно е, че Швейцария участва в тази банка, но не е член на МВФ!) BIS е централната банка на централните банки – тя трябва да осигурява благоприятни условия за международни финансови операции. Около нея не се шуми много, защото на заседанията и не се канят никакви политици – тя си е клуб на централните банкери.

Упражняване на власт чрез парите

Фигура 24. Когато парите говорят и свободата мълчи.

Парите са глобално средство за власт. Промените на валутните пазари влияят върху политическата власт, върху стабилността на съответната страна и върху интензитета на обществената еволюция. Днес политическата власт по света е подчинена на интересите на световната финансова система – всяко правителство силно (че някои правителства и напълно) зависи от финансовите пазари. За да оживее финансовата система се натискат с финансови ботуши национални икономически системи и се мачка политическата воля на национални правителства. А ако някое правителство посмее да оспори диктата на финансовата система, веднага започва отлив на капитали и скоро то се принуждава да осъзнае жестоката реалност. Суверенитета на националните държави започва полека да се разрушава. Добре е да го знаете това, докато припиликващите неолиберални „големи“, „още по-големи“ „велики“ и „най-велики от топ 100“ икономисти ви проглушават ушите, че всичко е наред.

Фигура 25. Тук трябваше да има снимка на Сорос. Но има снимка на един много по-голям майстор. Ако се сетите, кой е този, имате капацитет да се оправяте с парите. Ако ли не, не се притеснявайте – доста хора в татковината съм питал, кой е този и никой не е познал. А като им кажа името – подскачат до небесата. Интересно, а? Хайде, понапрегнете се – ще останете доволни като решите загадката.

Централните банки се страхуват най-много от нестабилност на националната валута – тоест от резките изменения на нейната стойност спрямо другите валути. Но вследствие на действията на финансовите спекуланти такова изменение и оттук нестабилност може да възникне неочаквано. Хич и не си правете илюзии, че не може. Заради тази възможност за спекулации международните финансови спекуланти със зъби и нокти се бореха срещу Бретън-Уудската система с нейните регулации на финансовите пазари, като тръбяха, че веднага щом се установят плаващи курсове, валутните нестабилности ще намалеят. Нищо подобно, стана точно обратното и спекулантите добре знаеха, че ще стане точно така. Днес централните банки трябва да отбиват все по-мощни спекулативни атаки срещу техните валути. Атаката обикновено почва със слух, че са налице проблеми при валутата. Достатъчно е 5% от крупните търговци на пазара да повярват и да продадат наличието си от съответната валута и милиарди единици се изсипват на пазара. Стойността спрямо другите валути пада, ако няма кой да купи. А кой да купи – най-вече съответната централна банка. Например през 1992 г. Бундесбанк похарчи 400 милиарда германски марки за да отблъсне една такава атака на американски спекуланти срещу германската марка. Въпреки това курсът на марката не можа да бъде съвсем опазен. От 1986 г общите валутни резерви на всички централни банки по света са по-малки от дневния обем на валутната търговия. Това означава, че не е далеч времето, когато спекуланти може да се опитат да атакуват масивно дори и американския долар. От това са обезпокоени дори и валутните спекуланти. Ето един цитат от Сорос – свободно плаващите обменни курсове са неизбежно нестабилни. Освен това съвкупността от нестабилности е такава, че може да сме фактически уверени във възможностите за отказ на системата от свободно плаващи курсове. А Сорос е умен. Той неслучайно поддържа армии от неолиберални „икономистчета“, които добре му служат, разбивайки препятствията пред глобалния капитал.

Лошото е, че расте броя на финансистите, чиито растеж на доходите зависи от все по-голямата нестабилност на финансовата система. С други думи, има заинтересовани системата да става все по-нестабилна! Но кои пари отиват, за де се предотвратяват финансови крахове вследствие действията на тия алчни нещастници? Обществените пари, разбира се. И щом финансистите се радват, когато има неустойчивост, то финансовите кризи ще следват една след друга и същественият въпрос все повече ще е – кой е следващият? Хич и не си правете илюзии, че ще става нещо друго докато спекулативния финансов капитал укрепва и се увеличава.

И тъй, като се запитате как се определя стойността на вашите пари, отговорът е – стойността на вашите пари се определя все повече от глобалните валутни пазари, на които 99% от сделките са спекулативни. И тъй като всичките ваши активи са свързани с някаква валута, то какво ще се случи с вашите активи в бъдеще зависи от това, какво ще се слумва с националната и другите валути. И никакви вложения да не правите и да се държите парите в национална валута – все тая. Промените в статуса и дипектно влияят на вашите спестявания. А като имате вложения, вашите пари пак участват в глобалната финансова игра. А последствията от въртенето на рулетката на казино-капитализма са си за вас.

Особености на съвременните пари

Паричните и по-общо финансовите системи по идея трябва да облекчават обмена между хората. Освен тази, финансовите системи могат да имат и други задачи (и са имали такива други задачи) – от поддържане на авторитета на царя или боговете до служба на общи социални икономически интереси. Една от най-старите западни финансови системи доживяла до днес – английската е проектирана така, че да укрепва английската национална държава и да осъществява систематичното и конкурентноспособно развитие на английската тежка промишленост. И тази система днес има 4 особености, които характеризират и другите съвременни парични системи. А те са:

– Парите са свързани с националната държава (налице е национална валута)

– Парите са „празни” – те са създадени от нищо и нямат никакво обезпечение с ценни метали или други реални ценности

– Парите представляват банков дълг

– Парите са свързани с изплащане на лихви

Тези 4 особености са се появили с течение на времето. Националната държава се е появила преди около 250 години. Дотогава повечето пари са били частни и са били издавани от царе и други частни лица. Въвеждането на национална валута е мощен източник за създаване на национално съзнание. Общата валута създава тънки граници между нас, които я използваме и тях, които не я използват. Ами еврото – ще попитате. Ами и то така – една негова важна цел е да се създаде унифицирано европейско съзнание – фиг. 26.

Фигура 26. – Златно евро. Но като оставим златото, еврото има и за цел създаването на унифицирано европейско съзнание. Трудна работа при наличието на дълга и славна история на доста от държавите в Еврозоната.

Fiat Lux, Fiat Money

Фигура 27. Fiat Lux! – Да бъде светлина!

Защо парите са „празни”? – Ами това е свързано с отговора на въпроса – откъде идват парите? Има две неща, които се създават от нищо – вселената и парите. Ама не се ли създават парите в печатниците на централните банки? НЕ! Вашите пари са това, което е написано във вашата банкова сметка. Ако ви трябват налични, отивате в банката, там ви отписват тези пари от сметката и ви дават банкноти. Ами ако поискате повече отколкото имате на сметката – усмихват ви се любезно и ви обясняват, че могат да ви дадат толкова налични, колкото имате на сметката. Ако искате повече, ще ви обяснят, че трябва да вземете заем.

По същия начин действа и централната банка – тя отпуска банкноти на банката, като ги отписва от сметката на банката. Ако на банката и трябват повече, отколкото и е сметката и тя трябва да вземе заем. Тоест да влезе в дълг. И тъй решавате да вземете заем от 300 000 лева за да си купите къща. Да речем, че ви го дадат в банката. Дадат означава, че записват 300 000 лева на вашата сметка. Хоп и парите възникнаха от нищо. Обаче трябва да се внимава – ново възникналите пари трябва да имат обезпечение и да речем обезпечението е някаква ваша собственост – например правите ипотека на къщата. Купувате къщата, а продавачът внася парите в банката, където записват тоз актив в банковата му сметка. И тъй насреща на книжните пари стои дълг и една британска парламентарна комисия дава такава дефиниция – „Книжните пари са част от националния дълг, по който не се плащат никакви лихви”. Този процес на създаване на парите от нищо се нарича „fiat”. Като се чудите защо, вижте кои са първите думи, произнесени от Господ в библията: “Fiat Lux” – да бъде светлина. Тост Господ създал светлината от нищо. И с парите така. Само дето в ролята на Господ е банката.

И още нещо – дълговите пари образуват своята стойност от съотношението между техния дефицит (недостатъчното им количество) и тяхната полезност. С други думи – колкото по-малко и колкото са по-полезни – толкова по-голяма стойност имат. Кой поддържа дефицита – ами централните банки, които се надпреварват да държат своята валута в дефицит спрямо количествата, изисквани от финансовите пазари. Така вдигат стойността й. Затова централните банкери винаги ще ви се мръщят когато ги накарате да напечатат повече от официалната валута. Защо ли употребяваш думата официалната г-н Витанов? Да не би да имаш нещо наум. Г-н Витанов винаги има нещо наум. Какво – ще видите по-долу в текста.

Лихвите въртят света и същевременно го съсипват

Фигура 28. Ако си мислите, че лихвите са нещо дребно и безобидно, помислете си пак!

Сега няколко думи за лихвите – фиг. 28, фиг. 29. Общо взето трите „книжни” религии – юдаизъм, християнство и ислям са против него. При юдаизма – лихви могат да се искат от другите, но не и от евреите. Коранът забранява – има специална сура в която се споменава, че Аллах хич не гледа с добро око на тая работа. При християнството е особено – на книга има доктрина срещу лихварството, но на практика то се търпи, тъй като тази доктрина по същество не се прилага.

Фигура 29. Една книжка (най-четената на запад след „Капиталът“ на Маркс), която доста обсъжда лихвите. Но класиката си е класика, а постните пици и пищенето на самозвани „топ“ икономисти – нещо съвсем друго.

Но каква е ролята на лихвите? Лихвите са като двуликият Янус:

– лихвите концентрират богатството – те се плащат от огромното болшинство от хората в полза на едно малцинство

– лихвите косвено стимулират конкуренцията между участниците във финансовата система. Те стимулират съревнованието за пари, всеки иска да ги има в повече, но когато някои ги имат в повече, други ги нямат, появява се и се засилва конкуренцията и се намалява сътрудничеството и взаимопомощта. Та когато банката ви дава заем, тя създава пари, колкото е заема, но не създава пари за лихвите. Банката ви праща да се конкурирате с другите членове на обществото и да получите необходимите пари да си платите лихвите. Ако не, ще ви отнемат дома, който сте ипотекирали. Та като плащате лихви по вашите кредити, вие изпразвате нечия сметка (волно или неволно).

– те тласкат към икономически растеж (за да може човек да ги плаща) дори и когато икономиката е в застой.

Та значи, за да функционира системата на банковия дълг, трябва да се създават недостатъчно пари (колкото е главницата на дълга, но не и за покриване на лихвите па него), а хората да се вкарат в конкурентна борба за наличните пари и ако не успеят да съберат парите, да се накажат (с отнемане на ипотекирания дом например). Е някои хора успяват, други не успяват да си набавят парите за плащане на лихвите. Същото е и с банките. И те се конкурират и някои богатеят, а други банкрутират. Затова финансовата система е доста чуплива.

Фигура 30. Дарвин за приложението на социалния дарвинизъм към обществото

Ако погледнем от гледната точка на сложните биологични и социални системи, то конкурентната форма на поведение преобладава в младенческата възраст на тези системи. В по-напреднала възраст, конкуренцията се балансира с активно сътрудничество. Видове, които не успяват да си сътрудничат с други, свързани с тях видове, просто изчезват. Тази поука трябва да си извадим и да се я помним, когато финансовите система хвърлят хората в яростна конкуренция – фиг. 30. Такива финансови системи трябва да се напаснат така, че да има баланс между конкуренция и сътрудничество.

Та съвременната финансова система през заемите и свързаните с тях дългове задължава членовете на обществото да се конкурират помежду си за получаване на средства за съществуване. Който не успее, няма да съществува – тези идея за оцеляването на по-силния се считала за естествена при развитието на английската парична система и е налична там и в другите системи и до днес. С което искам да кажа, че паричните системи могат и да се изменят, стига да има достатъчно силни други идеи. Мисъл, която е съвсем в стил Ротшилд.

Ако нищо обаче не се променя, то парите в следствие на конкуренцията ще се концентрират във все по-малко ръце. За да не стане това много бързо е необходимо да има растеж – на продукцията, на количеството пари и на населението, което да консумира все повече. Значи лихвите по принцип (какво става при конкретните условия в различните общества е тема за друг разговор!) тласкат обществените системи към икономически и демографски растеж през конкуренцията. За да стои всичко на едно място икономическият ръст трябва да е равен на лихвения процент. Ако не, обществото отива на зле. Обаче не стигаме ли вече границите на растежа? И изчерпването на природните ресурси не ни ли води към криза?

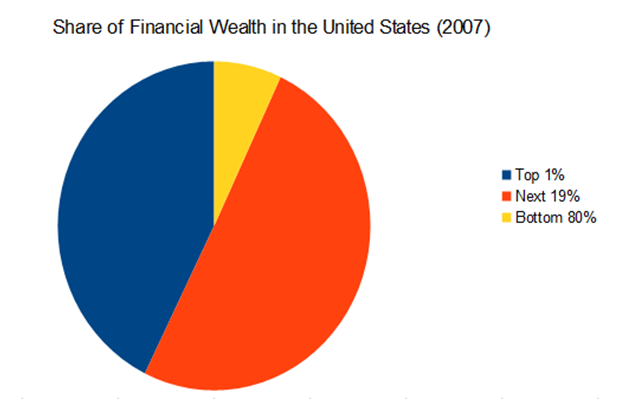

Фигура 31. Докъде е стигнала концентрацията на богатството

И накрая концентрацията на богатство – фиг. 31. Богатите дават заеми на бедните и чрез лихвите прибират повече пари, отколкото са дали. А за да има необходимите пари за обмен, голяма част от хората трябва да взимат заеми (или кредити, както е модерно – вземи кредит, живей сега, нали така. А кредитът има лихвичка). Така има непрекъснато движение на пари през лихвите от 90% на населението към най-богатите 10%. И това движение е вследствие на системата – то не зависи от способностите или професионализма на участниците в нея. Способен, ама беден – плащаш. Богат и колкото си щеш тъп, ама получаваш. А иначе неолибералите ви пропищяват ушите, че ако си способен и професионалист, ще направиш пари и даже нагло питат – като си толкова умен, де са ти парите. Да, ама не, системата е така направена, че не е достатъчно да си способен и умен, за да имаш пари. Трябва и да си роден както трябва или да си попаднал където трябва – да речем добре задомена манекенка. И с неолибералните притчи за свободата и американската мечта – дотук. И с приказките, че усилващият се поток повдига всички лодки – пак дотук. Доста от лодките потъват при усилването на потока. И за да не потънат, трябва регулация. Държавна регулация. У-уууупс!

И така – от тази гледна точка, бедността е да се лишат хората от възможността да плащат. И това става през лихвите. И като противодействие навсякъде има програми, които да противодействат на преразпределението на доходите към най-богатите. Например – прогресивен данък. Ама по-добре плосък данък, ще ви каканиже някой „пратен на летен квалификационен курс“ на запад напълно невидим за истинските учени и наука „крупен модерен неолиберален български икономист“, настанен на нечия хранилка. Ха познайте чии интереси защитава този някой. Ако сте достатъчно богат – вашите. Ами ако не сте?

И така, докъдето е стигнал светът днес, в голяма степен е дело и на трите механизма, свързани с лихвите – конкуренцията, концентрацията на богатство и потребността от непрекъснат икономически растеж. И доброто и лошото се дължи доста на тези механизми. Но може ли да се коригира системата с акъл и без революции така, че отрицателните черти на сегашните парични и финансови системи да се намалят силни или да изчезнат. Може, ама надали. В информационните времена настъпват промени в парично-кредитните системи – появяват се нови валути, които работейки заедно с националната могат да създават ново финансово и социално богатство, което де се разпределя по-справедливо. Могат де, но едно е да може, а друго е да стане. Но нека отделим няколко думи за новите възможности.

Светът на киберпарите – пълен с възможности и с още повече опасности

Фигура 32. Модерните времена откриват нови възможности пред финансовите системи.

От доста време информацията е най-необходимият ресурс в сложната система, в която влизат икономиката и останалите структури на обществото. Времето в което живеем, често се нарича време на информацията, а обществата и техните икономики се наричат общества и икономики, основани на знанието (не се заблуждавайте, нашата икономика не е такава. Ако беше такава, вместо чалгаджийки и дебеловрати мутри на почит щяха да са учените от БАН). И тъй като най-старата информационна система на света е финансовата (дори писмеността била изобретена за записване на финансовите сделки) то в кибер времената финансовите системи отново излязоха на почит и на преден план –фиг. 32. И в тях ще настъпват големи изменения и ще се появяват нови видове пари.

Информацията е пряко свързана с властта. А пък структурата на властта в една система се прави за това, за да контролира определени ограничени ресурси. След физическата сила, земята, полезните изкопаеми, металите и енергията, в днешните времена идва момент да се изгради структура на властта за контрол на информацията.

Информацията обаче има една особеност – човек я владее и след като я продаде. Ако ви продам яйце за 20 стотинки, то след сделката аз не владея вече яйцето. С информацията не е така. И да ви я продам, след сделката информацията я знаете както вие, така и аз. Иначе казано стоката информация след сделката се владее както от вас, така и от мене.

Фигура 33. Информацията се процежда през комуникационните канали, даже и те да са добре защитени срещу изтичане на информация.

Информацията има и друго свойство – да се процежда през комуникационните канали – фиг. 33. А комуникационните канали растат с голяма скорост и колкото повече стават, толкова повече информацията има възможност да се процежда през тях. А колкото повече информацията се процежда, толкова повече хора я научават, тоест владеят и толкова по-неефикасни са изкуствените препятствия пред разпространението и – такива като държавна и търговска тайна, права върху интелектуална собственост и др. С други думи без мощна цензура на информационните канали, информацията ще си се процежда през тях. И усилията да се спира това ще са обречени на неуспех.

В процеса на използването и информацията се попълва, допълва и така нараства по обем и може да се стигне до информационно претоварване. Ниските разходи за получаване на информация в кибер пространството правят страните в търговските сделки да са доста по-информирани и доста по-добре да си знаят интереса, откъдето и доста по-добре за себе си да се опитат да договорят съответната сделка. И тъй, икономиката, основана на информацията, добива нови свойства. Такава икономика започва и да се дематериализира (в смисъл, че все-повече стават нематериалните неща, продаващи се на пазара). Дори в цената на материалните стоки, които тази икономика произвежда се включват разходи за научни изследвания, проектантска дейност, реклама и др. Тези услуги могат да се разпръснат по целия свят и резултатите от тях да се получават по комуникационните канали. Това силно затруднява контрола, облагането с данъци, регулацията на дейности и т.н.

Фигура 34. Предупреждение от едни хора, дето си разбират от работата.

Обаче, ако си мислите, че след като обществото е залято от информация, то е станало по-съвършено, по – добро, ескспоатацията е намаляла и т.н., много се лъжете. Всичко зависи от това кой използва информацията, за какво я използва и колко интелигентно а използва – фиг. 34. При материалните ресурси, достъп до ключовите ресурси имат малко хора и се развиват властови йерархии, основани на контрола над тези ресурси (търговски пътища, оръжия и т.н.), йерархии на влияние, основани на контрал над знанието, особено над засекретеното знание, йерархии на привилегии, базирани на владеене на особено ценни ресурси, политически йерархии, основани на географско положение, класови йерархии, основани на владеене на собственост и т.н. Наличието на ресурса информация и възможността за широкото му разпространение чрез модерните комуникационни канали сериозно може да разбута доста от тези йерархии (затова в по-изостаналите общества като нашето има доста съпротива срещу масивното навлизане на информационните технологии – я гледайте електронното правителство откога се влачи, влачи и все го няма. Че как ще го има – нали ще разбута нечии смрадливи, но удобни бърложки). Информационният ресурс може да противодейства на концентрацията на богатство като широко разпространява информация за възможностите за натрупването му, и може да способства за стимулиране на многообразието, тъй като е доста по-трудно информирани хора да се подведат под общ знаменател.

И сега, след достата думи за благата на информационната епоха, нека се върнем към парите. Едно от първите неща, които навлязоха в информационния свят, бяха парите – голяма част от вашите пари са в някаква сметка, която е електронна – намира се в паметта на някакъв компютър. Системите за електронни разплащания вече са ежедневие – например често, като пътувам в чужбина, заедно със самолетния билет си правя и електронна резервация за хотел през интернет. И информационният свят внася изменения и във финансовите система (откъдето следва, че ни чакат и съществени обществени промени).

Киберпространството е идеална среда за поява и действие и на нови видове пари. И банките отдавна са усетили и използват предимствата на интернета. Те днес не се занимават толкова много със събиране на депозити и даване кредити на предприятия, а доста съществена част от дейността им е свързана с „финансовите услуги” – кредитни карти, търговия с валута, търговия с акции и други ценни книжа, основани върху акциите. Започват да се появяват и нови неща като открити финанси – потребителите държат капиталите си в мрежата, а не във формата на някаква национална валута. Това е добре – бързо могат да се движат и да придобиват форма на национална валута, но е и зле – някой може да контролира файла с вашата сметка и дори да го изтрие.

Технологичните промени, които оказват най-радикално влияние върху обществото са тези, които променят инструментите, с които хорото осъществяват взаимоотношенията помежду си. Такива са били писмеността или телефонът. А ключовият инструмент за материално общуване с другите хора за нас са парите. Понеже непрекъснато ви облъчват с панагерици за „вечния и блестящ“ неолиберален капитализъм, аз винаги, като пиша за обществени системи, си позволявам да ви обръщам внимание на това, че и капитализмът, като всичко друго, се променя. Та като погледнем откъм финансовите системи, капитализмът е система, която използва течащите на пазарите потоци пари, за да разпределя ресурси между хората, при което парите са не само средство, но и цел на обмена между хората. Така, че променяйки природата на парите в информационните времена, последствията за капитализма може да са много сериозни.

Как, използвайки еволюцията на парите да се опитаме да решаваме проблема с безработицата.

Липсата на пари е източник на всички злини.

Джорд Бърнард Шоу

Трябва де сме наясно, че безработицата расте все с по-бързо темпо, а в допълнение и характеристиките на процеса се променят. А опитите да се сдържа безработицата с класически средства са все по-неуспешни. Липсата на работа, казва Кейнс, по същество е липса на пари. Ами тогава, може ли да се борим с безработицата по друг, нетрадиционен начин, чрез създаване на допълнителни пари? Допълнителни пари означава допълнителни към националната валута.

Но за да видим как действа това, трябва да разграничим работата от труда. Работата е нещо, което трябва да бъде изпълнено срещу получаване на пари. Трудът е дейност в полза на някого (например за себе си, при което човек може да изпита и удоволствие и удовлетвореност). Та работата си е част от труда. А някои щастливци имат работни места, които им позволяват да работят за душата. Безсмислената работа може да разболее човека, а смислената даже укрепва здравето му.

И сега обратно към Кейнс -дефицитът на работни места по същество е дефицит на пари – няма достатъчно на брой работни места, за които някой да плаща. Добре де, защо тогава де не се създаде достатъчно количество допълнителни пари, в допълнение към националната валута, с което количество пари да се заплащат тези допълнителни работни места – щото смислена работа по света има достатъчно? Нали схващате – не ви казвам да печатате пари и да ги раздавате ей така, а ви казвам, че срещу тези допълнителни пари трябва да има някакво покритие, резултат от труда. Пък от допълнителните пари – всекиму според труда. Туй последното е от една дебела книга, която българските студенти по икономика вече не изучават. Е, в Харвард я изучават много подробно. Затова Харвард произвежда господари, държащи на каишка и хранещи на хранилка кучета, които трябва да олайват всеки, който казва, че има и други интереси, освен тези на господаря. Ама, чакай сега г-н Витанов, ти за кучета ли ни говориш, или … за нещо друго. За кучетата ви говоря, за кучетата, вЕрвайте ми.

Та от кучетата, обратно към безработните. Днес безработицата не е вече само проблем на работника, тя е проблем и на специалиста с висше образование. И този проблем не се появява само по време на икономически кризи, той е вече е перманентен. И безработицата по света си расте – все повече хора са безработни. А пък развитието на информационните технологии води до възможност за реинженеринг (их каква дума, а!) на дадена фирма – броя на работниците намалява и те се заменят от компютърно управляеми машини. Реинженерингът само на големите фирми води до около 2 милиона съкратени на година – чувате как борсите ръкопляскат на босовете на големите фирми, които казват че ще съкратят десетина хиляди човека от персонала. Реинженеринг правят хората.

А тези съкращения не са като едно време, когато е било така – съкратят те като приходите на фирмата намалеят, па те наемат пак, когато времената станат по-добри. При реинженерига е друго – който бъде съкратен, си тръгва и то завинаги. В допълнение фирмите използват различни методики да намаляват разходите за труд – използване на временни работници (по зле платени от постоянните), изнасяне работни места в страни с по-ниска заплата (но с достатъчна съвкупност от условия, наречена добра бизнес среда, каквато у нас няма) и т.н. на всичко отгоре 2% от работниците са достатъчни, за да произвеждат стоките, които биха удовлетворили търсенето на населението. Ами какво да правят останалите 98% от работниците? Да ходят в сферата на услугите? Или какво? Щото безработният няма потреблението на работника и растежа на безработицата свива потреблението, което води до още по-голяма безработица.

И тъй развитието на обществото (с днешната форма на капитализъм) върви и по спиралата на безработицата: Най-напред безработицата изключва хората от съществени икономически процеси и изостря проблема им за осигуряване на физическото им съществуване. Част от засегнатите реагират с насилие. На това насилие голяма част от обществото реагира със страх. Обществото почва да се дестабилизира и политическата поляризация расте. Инвестициите намаляват и се купуват все по-малко стоки. И от това безработицата расте и хората се изключват от съществени икономически процеси. Спиралата си е спирала.

И как да се справим с това? Неолиберали са ясни – правителството изобщо не трябва да се занимава с проблема, всеки сам да се оправя на свободния пазар, пък който оцелее, оцелее. И тихичко пускат в обръщение идеите, че виновни за безработицата са меките наказателни закони или пък малцинствата. И докъде води това? Все се чудя как беше да живей на немски. А сетих се – хайл! Що ли го написах точно тук? Де да знам, ама вие може и да се сетите за тънкия намек.

Фигура 35. За неолибералите „Капиталът“ е Евангелието на Ада. За практичните бизнесмени обаче, „Капиталът“ е източник на брилянтни идеи.

От другата страна се чуват призиви за съкращаване на работна седмица и за увеличаване на данъците за високотехнологичните индустрии, от които да се заплаща за разкриване на нови работни места. Тъй де, ама какви ще са тез работни места – за унило метящи чистачи по улиците или направо държавните пари да се раздават като социални помощи? А в дебелата книга пише – всекиму според труда. Коя беше тая дебела книга, бе г-н Витанов, дай и ние да я прочетем. Ами ето заглавието и – Das Kapital, пък от кого е, ще се сетите сами. Понеже от неолибералния курник веднага ще почне кудкудечене, да кажа – заглавието на тази книга е „Капиталът“, а не „Социалът“. Няма как да разберете капитализма, ако не сте я разбрали. Иначе ще си останете на ниво курник – Хайек и свободата, свободата, свободата и пак свободата и после глад, глад, глад и накрая – хайл! Ами след това? – и след това има – как беше, чакам да ми теглят ножа и да вземат мойта кожа. След което в песента следват звуци на едно животно (не от курника а от кошарата в съседство). Така, че четете, за да не ви правят на будали.

Хайде сега няколко идеи от съвсем друг вид. Работа има доста по света, но за да я захване, всеки чака пари. Нали така, какви са оплакванията – няма пари в тази работа, карат ме да работя без пари и т.н. Ами няма пари – по-горе ви обясних, че за да работи системата, трябва да има дефицит на пари. Ами като системата зацикля – създайте допълнителни пари към националната, действащи в рамките на региона или държавата, които да задвижат дейности, които удовлетворяват обществени или индивидуални потребности (и не използвайте лихва). Нека досегашната икономика, работеща с дефицитната национална валута си действа, а в допълнение към нея да има, а в допълнение към нея да има кооперативи, които се разплащат с допълнителните пари, за всички дейности, които хората биха искали да се заплащат с допълнителните пари. И тъй хората могат да получават работа за подобряване на живота в обществата и заплата в локалните пари. И пак да кажа – ако с това многообразие от пари се действа внимателно и се спазва принципа – всекиму според труда, то проблема с безработицата може да почне да се решава, защото повече труд ще почне да се превръща в работа.

И нещо интересно – ако не го направим ние глобалните корпорации ще го направят и вече го правят със собствените си частни валути. Но корпорациите мислят в стил господар, а не в стил олайващо куче, правещо това, за да не му вземат копанката копанката (която господарите пълнят). Нека традиционната икономика произвежда си икономически капитал, а допълнителната икономика, основана на допълнителните пари произвежда и социален капитал. Нека и допълнителната икономика е основана на принципа на максимизацията на печалбата капитала (защо не и на социалния капитал).

Вместо заключение

Туй добре, г-н Витанов, ама кажи ни, как на практика да го направим това? Ето казвам ви – следващата статия от този цикъл статии, които пиша, ще бъде посветена на допълнителните пари и ще обсъдим как може да се направи система, която да функционира без лихви и икономика, която да функционира без инфлация. Ще кажете, че ви говоря за някакви утопии. Преди обаче да продължите да мислите в тази посока, обърнете внимание на факта, че около 2000 общини в целия свят издават собствена валута, независима от съответната национална валута. Над 100 от тези общини са в САЩ.

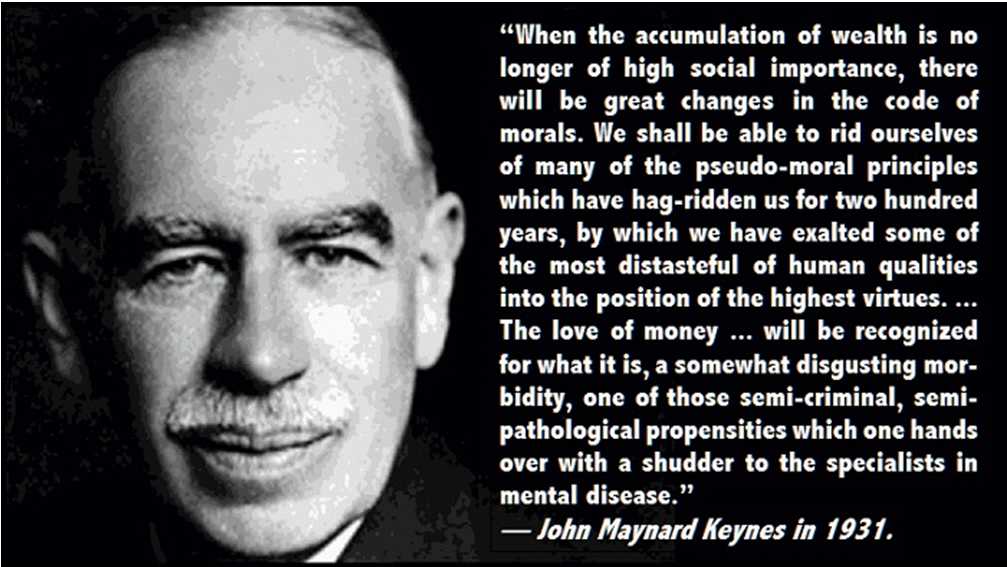

Фигура 36. Още малко за Кейнс и парите. Като четете този цитат, навярно ви стана все по- ясно защо неолибералите реват бясно срещу този класик на икономиката.

Никога не забравяйте, че парите по същество са доверие, което живее и умира в човешкия ум. И всичките парични системи се състоят от механизми, действащи с една единствена цел – да запазят това доверие. Върху това доверие се градят цивилизациите, липсата на това доверие води до техния крах. Но щом това е така, какво ни пречи да направим системата така, че тя да е удобна и за обикновения човек? – фиг. 36. Народът добре го е казал, какво пречи на първо място – акълът. Акълът ни е друг, драги читатели – неолиберален. И докато е така, ще чакате да дойдат с ножа и да вземат ваща кожа. И ако си мислите, че ще ви се размине – да знаете – засечки тука няма.

И още за нещо обещавам да напиша. Когато излагах горните идеи на фестивала на науката на 11 май, един от слушателите ми каза, че не мога едновременно да говоря за Кейнс и за Ерхард, щото Ерхард бил неолиберал. Ерхард е прочутият западногермански икономически министър, вдигнал на крака западна Германия след Втората световна война. Насред Бретън-Уудската система, създадена и от Кейнс. Какъв неолиберализъм, какви 5 лева? Та в следваща статия ще поговоря за идеите на Ерхард от книгата му „Богатство за всички“ (много неолиберално заглавие нали? Или май пак мирише на Кейнс! Ще я видим ние тая работа, как тъй бащата на социалната пазарна икономика, хайде пак с главни букви – СОЦИАЛНАТА ПАЗАРНА ИКОНОМИКА, тука го изкарват неолиберал. ) Но те са си такива – ще ви кажат как Пиночет поканил неолибералите в Чили, но няма да ви кажат, че същия този Пиночет като ги видял колко струват, им бил шута и ги изгонил.

На фестивала на науката доста хора ме помолиха да им дам допълнителна литература за Кейнс, тъй като се оказа, че или не са чували за него или само са чували името. Това е чудовищен позор за доминиращата част от българския елит – неолибералите. Да крият, да не говорят за Кейнс и мощното неокейнсианско течение в икономиката. И за да стане ясен позорът им, вижте фиг. 37.

Фигура 37. Кои са големите три имена в икономиката. Прочетохте ли ги ? Майко мила, а? Е какво очаквате от тежки некадърници, които отричат двете от тях, а третия го споменават с половин уста, защото и той засенчва техните псевдоикономически „гурута“, чиито идеи тотално изгърмяха както в света, така и в България (нали още не сте забравили „гения“ с постната пица и неговите „велики“ дела?)

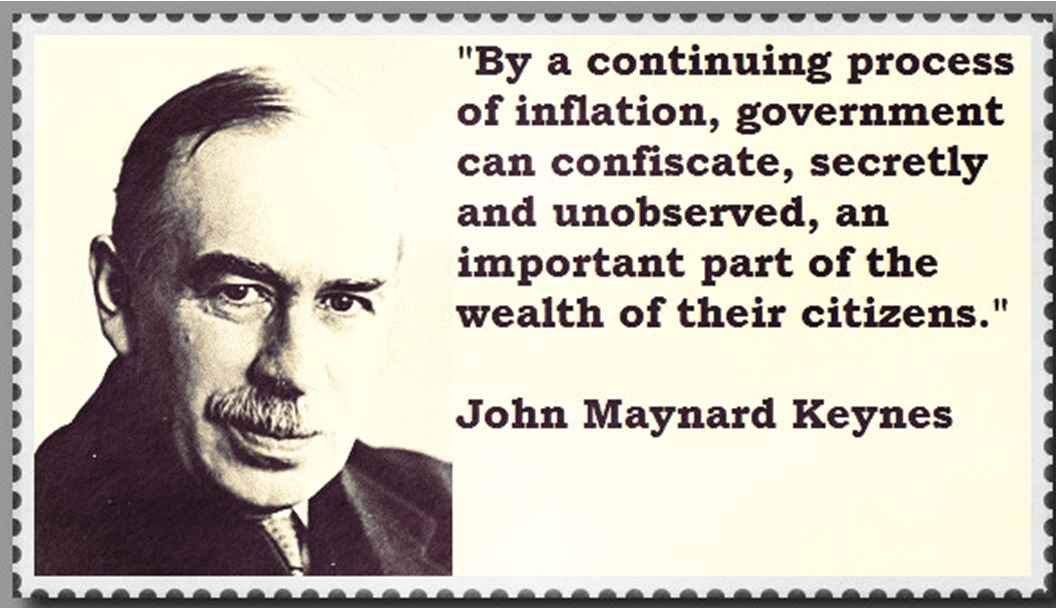

Ама той Кейнс, там, държавната намеса, абе не знаем какво беше точно, ама правителството да вземало парите на „честните“ частници и на свободния човек, който трябвало да работи за себе си. Такива неща ще чуете от неолибералните юнаци. Само че те никак не са наясно с Кейнс. Кейнс е бил реалист и е знаел, че правителствата могат да предприемат както добри, така и лоши мерки по отношение на парите на хората – виж фиг. 38. Затова, тъй както свободния пазар подлежи на регулация, на регулация следва да подлежи и дейността на правителството.

Фигура. 38 За Кейнс и „любовта“ му към правителството. Ако не ви бях казал, че този цитат е от Кейнс и бях накарал нашенските неолиберални „икономисти“ да познаят от кого е, щяха да се надвикват дали е от Хайек, фон Мизес, Шумпетер..

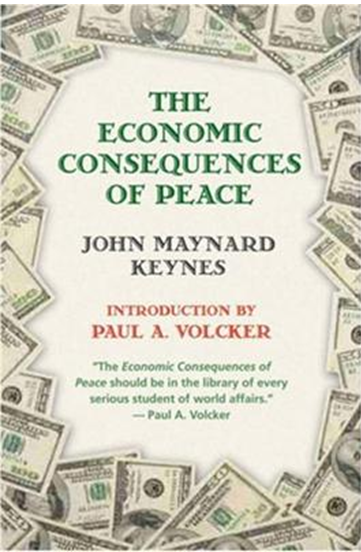

А че правителствата може да правят глупости и в сферата на международните дела, Кейнс показва в книгата на фиг. 39, където експлицитно пише (през 1919 г!), че репарациите, които се налагат на Германия, са непосилни за нея и че Версайската система няма да стабилизира Европа, а ще я руинира. Пророчески редове, сбъднали се само 20 години по-късно.

Фигура 39. Защо Пол Волкер препоръчва тази книга на всеки сериозен студент, занимаващ се с изучаване на световните дела? Ами защото в тази книга, писана в 1919 г. Кейнс, гражданин на победилата във войната Британска империя, пише, че условията на мира са непосилни за Германия и че този мир ще руинира Европа. Но е нямало кой да слуша насред еуфорията на победителите. Книгата е блестящ пример как един квалифициран човек и по-мъдър от пълчища напомадени и облечени във фракове политици, залети с тонове брилянтин по косата и с дълги цилиндри, които да прикриват липсата на достатъчно интелектуален капацитет в главите им.

Между другото Кейнс е бил член на делегацията на Великобритания за Версайската конференция, член на делегацията на Великобритания в Бретън-Уудс и автор на плана за редуциране на дълга на Великобритания след втората световна война от 250% до 50% от БВП. Кое неолиберално „гуру“ може да се похвали с такъв опит ? Никое, разбира се. Затова не се чудете на фиг. 40

Фиг. 40. Идеите на Кейнс днес. Няма какво да добавя към надписа във фигурата.

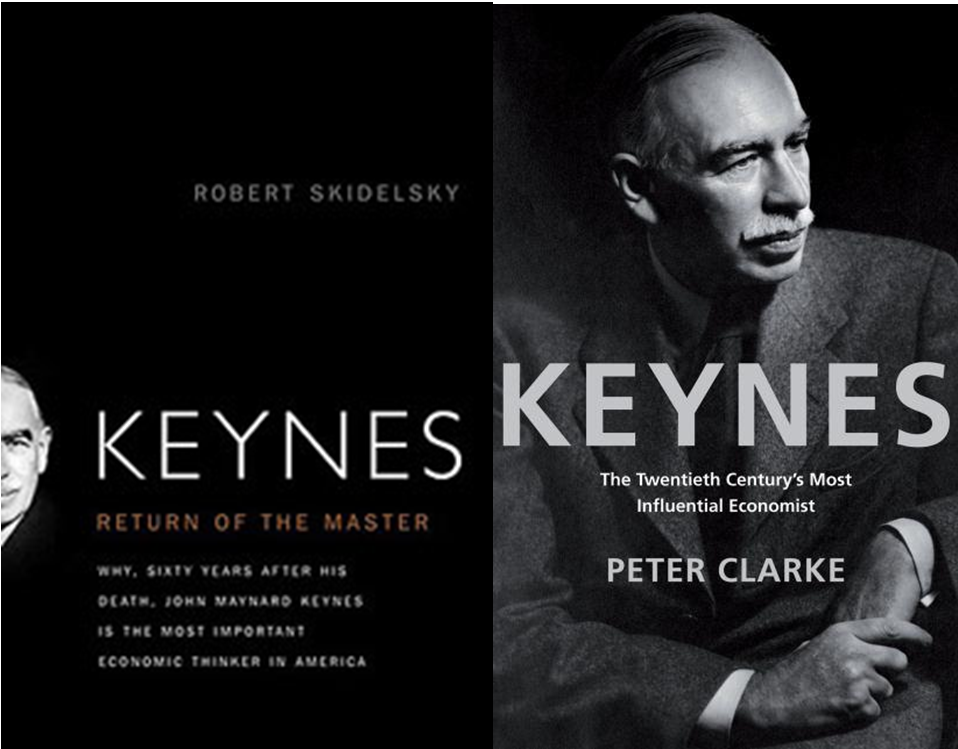

Нека завърша препоръките за това, какво де се чете с двете книги, показани на фиг. 41.

Фигура 41. Две от многобройните книги, посветени на Кейнс. Честно казано, срамота е за тази държава, че аз, математикът, трябва да популяризирам Кейнс. Това показва, че в българската икономическа и управленска мисъл виреят тежки зарази, които трябва да бъдат незабавно лекувани. Иначе ще си останем неолибералният бантустан на Европейския съюз.

Като завърших тази статия, изборите бяха минали и неолибералните „експерти“ отново напъплиха телевизионните канали. Честно казано, чудя се, дали не плащат на телевизиите, за да ги излъчват. Защото когато едни идеи пропадат отново и отново, само силата на парите може да накара някой да ги продължава да ги разпространява. Силата на нечии пари, които обаче имат интерес да се умножават и за сметка на неинформирания българин.

Нека да завърша така. Казвал съм го много пъти, но ще го напиша пак – колкото пъти идеите на икономиста Хайек са били прилагани на практика, толкова пъти се е стигало до кризи, катастрофи и провали. Дано сте го схванали това, след като на собствения ви гръб 3 години и половина се упражнява страстният почитател на Хайек Симеон Дянков. Та не се чудете на голямата криза, в която се намираме. А как да излезем от нея? – ще попитате. Има само един начин – чрез здрава конкурентна икономика, основана на знанието. Основана на знанието ли казах? Ами докато мачкате и плюете БАН, докато псувате българските учени и ви прави кеф те да мизерстват, докато се подигравате на големите държавни университети с традиции, никаква икономика на знанието няма да построите. И ще стоите бедни. Ще ви се да ми кажете, че не съм прав? Че нали вече 24 години по неолибералному ми доказвате, че не съм прав. А народът и държавата все повече затъват в блатото. Докога да ви чакам, о гурута на „невидимата ръка на свободния пазар“. Още 500 години ли? Не, няма да чакам повече. Заключението е просто и ясно – вие се провалихте, защото икономическите ви идеи и неолибералната ви идеология нищо не струват за българските условия (а и не само за тях). И ако народът се върже да ви следва още, го чакат още по-големи кризи, катастрофи и провали. Друг подход е нужен тука. Подход, който разглежда народа като армия, отстояваща интересите си на полетата на глобализацията. А не подход, които разглежда народа като стадо овце, годни за стрижене, за месо и за продажба срещу комисионна на защитаващи интересите на чужди народи. Те, тия чужденци правилно си защитават интересите и интересите на собствените си народи. Защото не са продажници.